Hybride Konsumenten legen sich nicht fest und treiben den Wandel voran

Die Konsumenten sind sehr flexibel bei der Wahl der Einkaufstätte: Neben der stationären Apotheke haben sich Versandapotheken als Kanal für OTC-Käufe längst etabliert. Mit dem eRezept werden sich nun auch Rezepteinlösungen in nennenswertem Umfang von der Offizin in den Versandhandel verlagern. Wenn die Konsumenten, wie z.B. beim Kauf von Nahrungsergänzungsmitteln, frei wählen können zwischen Offizin- und Versandapo-theke, Hersteller-Webshop, Amazon oder einem Drogeriemarkt, dann wollen sie sich ganz bewusst nicht festlegen, sondern nehmen – je nach Anlass, Situation, Produkttypus oder Dringlichkeit – jede dieser Optionen in Anspruch, der Konsument ist ausgesprochen hybrid geworden.

Diese Offenheit der Konsumenten ermuntert neue Händler zum Markteintritt und erhöht so den Druck auf Handel und Hersteller. Die Konsumenten nehmen den Marktzutritt von dm als Zugewinn wahr: So können sich 67% der Konsumenten vorstellen, in der dm-Versandapotheke rezeptfreie Arzneimittel zu kaufen. Würde Rossmann dem Schritt von dm folgen, wären fast 60% der Befragten bereit, auch dort OTC-Produkte zu kaufen. Selbst die großen LEH-Akteure wie REWE oder EDEKA oder ein Spezialist wie Tchibo können auf einen Anteil von 20-30% an Konsumenten hoffen, die bereit wären dort einzukaufen.

„Etablierte Handelsunternehmen – wie dm, EDEKA oder REWE – haben starke Retail Brands als vertraute und vertrauenswürdige Einkaufsstätte aufgebaut und werden beim Zutritt in die Apothekenmärkte von ihrer aktuellen Marktposition und der breiten Kundenbasis profitieren können“ prognostizieren die SEMPORA-Partner Thomas Golly und Ulrich Zander. Die OTC-Hersteller gehen davon aus, dass weitere Handelsunternehmen dm folgen und ebenfalls Versandapotheken eröffnen werden, allen voran Rossmann. Die Apotheker sehen auch die Drogeriekette Müller auf den Spuren von dm und erwarten darüber hinaus, dass große Player aus dem LEH zutreten werden.

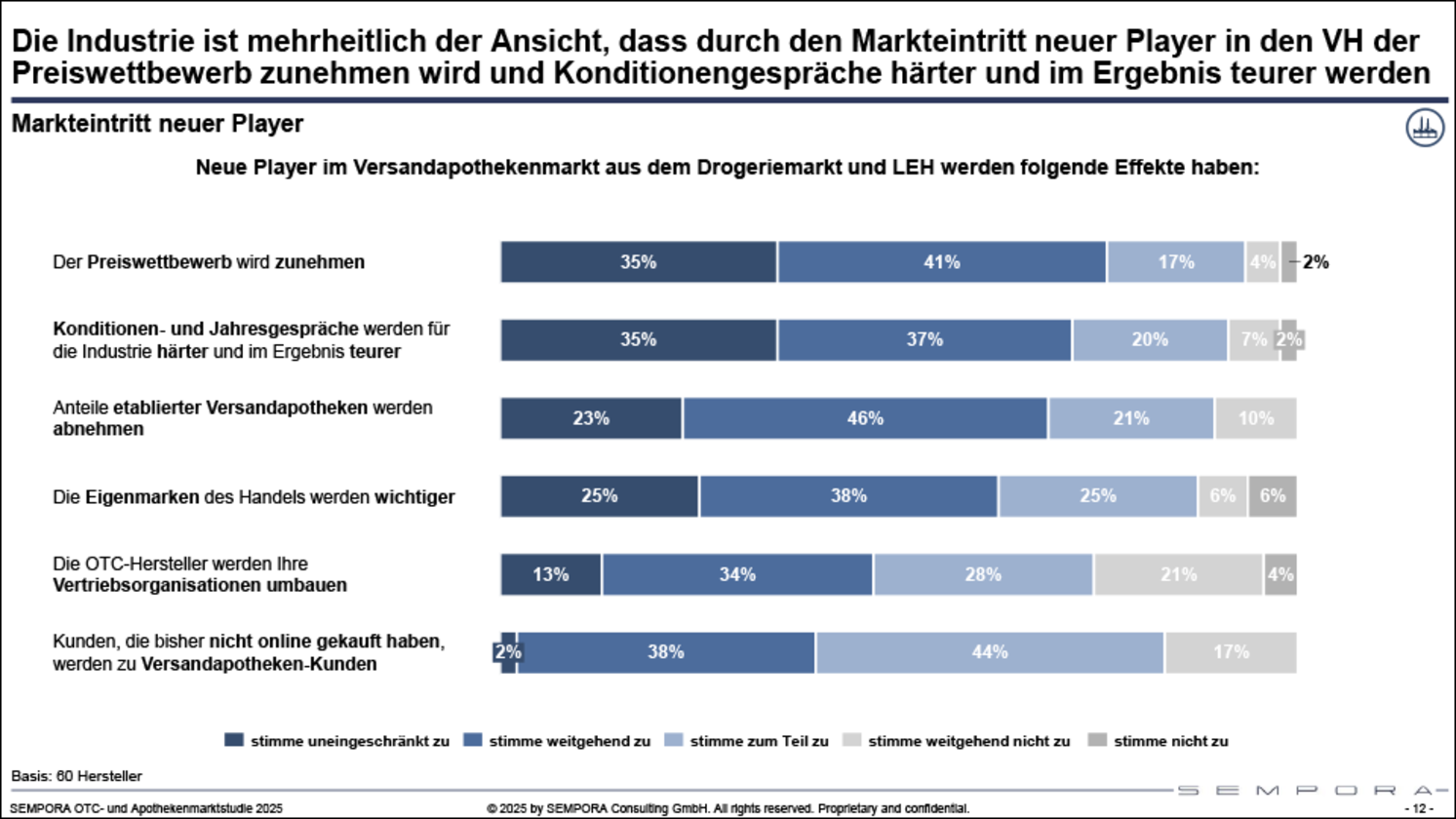

Neue Player im Versandapothekenmarkt verheißen größeren Wettbewerbsdruck für die etalierten Händler; auch die OTC-Hersteller rechnen mit neuen Herausforderungen: „Die OTC-Hersteller erwarten zunehmenden Preiswettbewerb, härtere und im Ergebnis teurere Konditionen- und Jahresgespräche sowie einen Bedeutungszuwachs der Eigenmarken des Handels“, so die SEMPORA-Principals Max Erkrath und Franziska Bayer. Erkrath und Bayer machen deutlich: „Für die meisten OTC-Hersteller besteht noch erheblicher Entwicklungsbedarf, bis sie sich erfolgreich auf die neuen Herausforderungen eingestellt haben.“ Nach eigener Einschätzung kommen die OTC-Hersteller um die neuen Player im Handel nicht herum: Über die Hälfte der befragten OTC-Manager bekennt, dass sie „sehr zügig eine Zusammenarbeit mit dm anstreben“ werden.

Und Amazon?

Amazon bleibt für Arzneimittelkäufer eine attraktive Perspektive: Wenn das relevante Sortiment rezeptfreier Medikamente auf Amazon vorhanden wäre, würden heute schon 50% der Konsumenten wahrscheinlich oder eher wahrscheinlich diese Produkte bei Amazon bestellen; mit Blick auf verschreibungspflichtige Arzneimittel gilt gleiches immerhin noch für 34%. Amazon wird nach Einschätzung fast aller Apotheker und OTC Manager zukünftig verstärkt apothekenexklusive Produkte anbieten und zu einer relevanten Bedrohung für stationäre Apotheken und bestehende Versandapotheken werden. Zwei Drittel der Industriemanager geht davon aus, dass Amazon eine Versandapotheke im Ausland kaufen wird, um selbst als Versandhändler für apothekenpflichtige Produkte, OTC und auch Rx, agieren zu können. Über 70% der Hersteller würden dann sehr zügig eine Zusammenarbeit mit Amazon anstreben.

Stationäre Apotheke bleibt der wichtigste Kanal

Die Offizin-Apotheke bleibt aus Sicht der OTC-Manager ihr wichtigster Absatzkanal. Umso bedeutsamer ist es für die OTC-Unternehmen, sich als vertrauenswürdiger und leistungsstarker Partner der Apotheken zu positionieren. Glaubwürdig gelingt das jedoch nur einem Ausschnitt der OTC-Player. Bionorica, Ratiopharm und Hexal sind hier Benchmark: Mit diesen OTC-Herstellern arbeiten die Apotheken am liebsten zusammen. Auch durch den Außendienst dieser drei Unternehmen fühlen sich die Apotheken am besten betreut.

Top-Konditionen gewähren nach Einschätzung der Apotheken neben diesen dreien auch Aliud und 1 A Pharma. Bei den Kosmetikpartnern führen Beiersdorf, Medicos Kosmetik und Dr. Theiss das Feld an.

Perspektivwechsel: Welche Player nehmen die OTC-Manager als besonders kompetent, als Benchmark in der Vermarktung von OTC-Produkten, wahr? Auch hier liegen Bionorica und Beiersdorf auf den Plätzen 1 und 2.

Großer Nachholbedarf besteht für viele OTC-Hersteller, denen die Apotheke allenfalls mittelmäßige Noten geben. Mittelmaß wird nicht ausreichen: Der Wettbewerb um Aufmerksamkeit, Aktivierung und Empfehlung konzentriert sich auf immer weniger Apotheken – und wer hier durchdringen will, muss nachhaltig überzeugen. Denn: Mehr als 3.000 Apotheken werden nach Erwartung der OTC-Hersteller in den kommenden 5 Jahren schließen. Die Apotheker rechnen sogar mit fast 4.000 Marktaustritten bis 2030, das entspricht rund einem Fünftel aller Offizin-Apotheken in Deutschland.

Shop Apotheke dominiert den Versandhandel

Shop Apotheke und DocMorris bleiben unter den Versandapotheken in einer eigenen Liga, wobei Shop Apotheke vorangeht: Die Marke ist bei den Konsumenten am bekanntesten, die Industrie beurteilt die Performance von Shop Apotheke am besten von allen Versendern – und über 80% der OTC-Manager gehen davon aus, das Shop Apotheke in den kommenden Jahren deutlich Marktanteile hinzugewinnen wird.

Die SEMPORA OTC- und Apothekenmarktstudie 2025 kann hier erworben werden.