Die neue b4p t.o.m. Pharma 2024 zeigt: Wir befinden uns in einer Zeit zwischen Stagnation und Veränderung. Der Vertrieb von OTC-Produkten in Apotheken und im MassMarket liegt nahezu auf Vorjahresniveau – mit einigen wenigen Ausnahmen. In den Käufertypologien gibt es leichte Verschiebungen, Marken werden wichtiger und Empfehlungskäufe nehmen zu.

Die allgemeine wirtschaftliche Lage ist angespannt. Inflationsbedingt steigende Preise und Unsicherheit bezüglich der weiteren wirtschaftlichen Entwicklung führen zu weniger Konsumfreude bei den Deutschen. Auch bei OTC-Produkten sinkt der Absatz leicht. Über 979 Mio. Packungen landen in diesem Jahr im Warenkorb von Verbraucher:innen, was einem marginalen Minus von 1,3 Prozent entspricht (MAT 10/2024). Grund dafür ist neben dem steigenden Inflationsdruck, die Verschiebung vom Kauferlebnis in stationären Apotheken hin zum Online-Kauf, was die Anzahl der Mitnahmekäufe reduziert.

Kopfschmerz-/Schmerzmittel bleibt die Spitzenkategorie der OTC-Produkte

In den 25 abgefragten Indikationsbereichen der Gesundheitsstudie wird deutlich: Kopfschmerz-/Schmerzmittel bleibt das von den meisten der Befragten gekaufte OTC-Produkt, wenngleich die Daten zeigen, dass dies leicht rückläufig ist (2024: 29,2 %; 2023: 31,3 %). Weitere Bestseller im Apotheken-Vertrieb sind Produkte für das untere Respirationssystem (Käuferanteil: 24,8 %), Apothekenkosmetik (23,3 %) und Hilfsmittel gegen Schnupfen (20,9 %), die alle im Vergleich zum Vorjahr einen leichten Anstieg verzeichnen.

Mit Blick auf den Vertrieb über Apotheken und im MassMarket zeigt sich ein differenziertes Bild. Nahrungsergänzungsmittel finden sich auf Platz 1 wieder. 23 Prozent der in der Studie befragten Käufer:innen gaben an, mindestens ein Produkt aus dieser Kategorie gekauft zu haben. Gefolgt von topischen Schmerzmitteln (22,4 %), Produkten gegen akuten Bewegungsschmerz (21,5 %) und Halsschmerz (21,2 %).

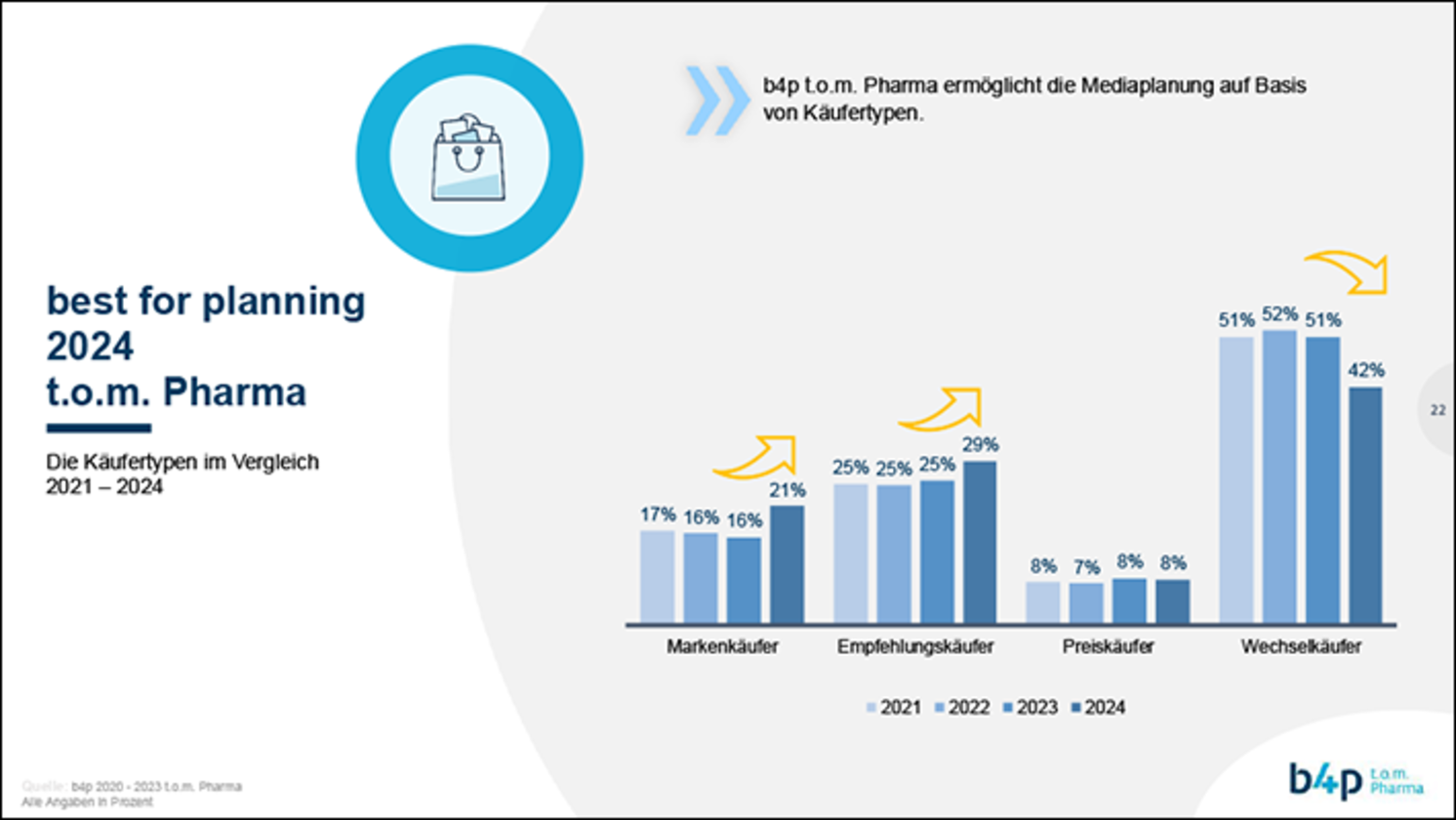

Marken- und Empfehlungskäufe nehmen zu

t.o.m. Pharma bietet eine fundierte Datenbasis für die Mediaplanung, unter anderem durch die Segmentierung der Käufergruppen in Marken-, Empfehlungs-, Preis- und Wechselkäufer. Während die preissensible Käuferschaft im Vergleich zum letzten Jahr gleichbleibend ist (8 %), verzeichnen die markenaffinen Käufer:innen sowie Käufer:innen, die auf Empfehlungen vertrauen, einen leichten Anstieg. Im Jahr 2023 haben 16 Prozent OTC-Produkte aufgrund einer bestimmten Marke gekauft, 2024 waren es bereits 21 Prozent. Fast ein Drittel der Befragten (29 %) kaufen 2024 ein Gesundheitsprodukt, weil es ihnen empfohlen wurde (+ 4 % ggü. Vorjahr).

Die dominierende Käufergruppe bleibt aber die Wechselkäuferschaft, die sich nicht auf Marken und Produkte festlegt. Allerdings zeigen die Daten hier einen Rückgang. Während in den letzten Jahren knapp über die Hälfte der Befragten die Präferenzen im Kauf von OTC-Produkten variierte, waren es in diesem Jahr nur noch 42 Prozent.

„Mit der b4p t.o.m. Pharma 2024 stellen wir dem Markt eine verlässliche Planungsgrundlage für den werbeintensiven OTC-Markt bereit, die Käufer-Daten aus dem Yougov CP Panel Health und Markt-Media-Daten aus best for planning vereint. Mit den Studiendaten können Werbungtreibende Verbrauchertrends und -potenziale im Apothekenmarkt identifizieren und so ihre Marketing- und Mediaplanung gezielt optimieren.“, kommentiert Julia Scheel, Geschäftsführerin Media Market Insights bei Hubert Burda Media und Mitglied der GIK-Geschäftsführung, die t.o.m. Pharma-Studie.

Mehr Informationen zur Studie finden Sie hier.

Über b4p t.o.m. Pharma:

Seit 2016 veröffentlicht die Gesellschaft für integrierte Kommunikationsforschung (GIK) gemeinsam mit YouGov CP Health (ehemals Consumer Panel Services) jedes Jahr die t.o.m. Pharma, einen Satelliten der Best for planning (b4p). Das „t.o.m.“ steht für „Target Group Optimized for Media“. Die Pharma-Studie kombiniert Käuferdaten von YouGov CP Health mit den aktuellen Zielgruppen- und Mediainformationen von b4p. Sie stellt aktuelle Entwicklungen im OTC-Markt vor und gibt Auskunft über das Käufer:innen-Verhalten. Dadurch ermöglicht die Studie eine konsumentenorientierte, crossmediale Mediaplanung.

Über die GIK:

Unter dem Dach der Gesellschaft für integrierte Kommunikationsforschung (GIK) haben sich die fünf Medienhäuser Axel Springer, Bauer Media Group, FUNKE, Gruner + Jahr und Hubert Burda Media zusammengeschlossen. Sie betreiben gemeinsam die crossmedialen Markt-Media-Studien best for planning (b4p) und best for tracking (b4t), um Kunden und Marktpartnern Daten für ihre Werbeplanung zur Verfügung zu stellen und den Einsatz von Werbemitteln zu evaluieren.